Ketika kita membayar cicilan pinjaman—baik itu KPR, kendaraan, modal usaha, atau pinjaman pribadi—setiap pembayaran sebenarnya terdiri dari dua komponen: pokok dan bunga. Namun, banyak orang tidak mengetahui berapa besar porsi pokok yang benar‑benar mengurangi saldo pinjaman mereka setiap bulan.

Excel menyediakan fungsi PPMT, sebuah alat untuk menghitung porsi pokok dari pembayaran pada periode tertentu. Dengan memahami PPMT, kita bisa:

- membaca struktur cicilan dengan lebih jelas

- menghitung sisa pinjaman secara akurat

- membuat jadwal amortisasi lengkap

- menganalisis pinjaman KPR, kendaraan, atau modal usaha

Artikel ini membahas pengertian PPMT, sintak, contoh perhitungan, penggunaan lanjutan, serta kesalahan umum yang perlu dihindari.

File: fungsi-ppmt-excel.xlsx

Apa Itu Fungsi PPMT?

Fungsi PPMT digunakan untuk menghitung pembayaran pokok (principal payment) pada periode tertentu dari sebuah pinjaman atau investasi dengan pembayaran berkala dan tingkat bunga tetap.

PPMT menjawab pertanyaan penting seperti:

- Dari cicilan saya bulan ini, berapa yang masuk ke pokok pinjaman?

- Berapa sisa pinjaman setelah periode tertentu?

- Bagaimana struktur amortisasi pinjaman saya?

PPMT bekerja berdasarkan cash flow sign convention:

- Uang keluar dinyatakan dengan angka negatif

- Uang masuk dinyatakan dengan angka positif

Sintak Fungsi PPMT di Excel

Sintak

PPMT(rate; per; nper; pv; [fv]; [type])

Keterangan:

- rate (wajib): Tingkat bunga per periode

- per (wajb): Periode yang ingin dihitung, misalnya bulan ke‑1, ke‑2, dan seterusnya

- nper (wajib): Jumlah total periode pembayaran

- pv (wajib): Nilai saat ini (present value), yaitu jumlah pinjaman

- fv (opsional): Nilai masa depan dengan nilai default 0

- type (opsional): Waktu pembayaran:

- 0: Akhir periode (default)

- 1: Awal periode

Contoh Rumus PPMT di Excel

Menghitung Pokok Cicilan Bulan Pertama

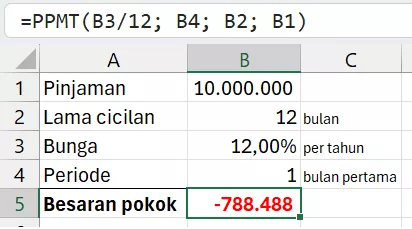

Andi meminjam Rp 10.000.000 dengan bunga 12% per tahun, dicicil 12 bulan.

Berapa pokok yang harus dibayarkan pada bulan pertama?

Berdasarkan contoh kasus:

- pv = 10000000

- rate = 12%/12 per bulan (konversi dari bunga tahunan ke bulanan)

- per = 1

- nper = 12

=PPMT(12%/12; 1; 12; 10000000)Dengan menyimpan setiap nilai sebagai referensi cell, kita mendapatkan rumus:

=PPMT(B3/12; B4; B2; B1)Dengan membulatkan hasil ke satuan terdekat, rumus mengembalikan -788.488, yaitu besar pokok yang perlu dibayar pada bulan pertama.

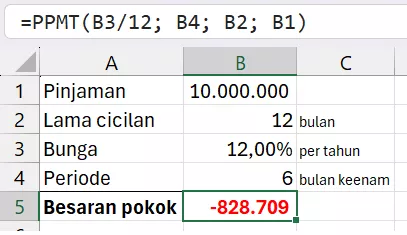

Menghitung Pokok Cicilan Bulan ke‑6

Jika Andi ingin mengetahui besaran pokok pada bulan ke-6, sesuaikan nilai per menjadi 6.

=PPMT(B3/12; B4; B2; B1)Rumus mengembalikan -828.709, lebih besar dibanding bulan pertama karena:

- Porsi bunga semakin kecil.

- Porsi pokok semakin besar.

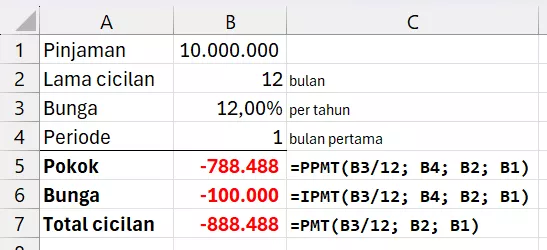

Membuat Jadwal Amortisasi (Pokok + Bunga + Total)

Untuk membuat jadwal amortisasi lengkap, gunakan:

- PPMT untuk menghitung pokok

=PPMT(B3/12; B4; B2; B1)

Rumus mengembalikan -788.488, yaitu pokok bulan pertama. - IPMT untuk menghitung bunga

=IPMT(B3/12; B4; B2; B1)

Rumus mengembalikan -100.000, yaitu bunga bulan pertama. - PMT untuk menghitung total cicilan

=PMT(B3/12; B2; B1)

Rumus mengembalikan -888.488, yang merupakan jumlah hasil PPMT dan IPMT

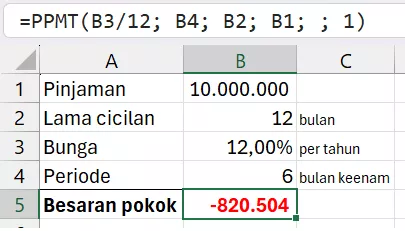

Pembayaran di Awal Periode

Jika jadwal cicilan dilakukan di awal periode, pastikan type = 1.

=PPMT(B3/12; B4; B2; B1; ; 1)Rumus mengembalikan -820.504, yang lebih rendah daripada akhir periode karena bunga berjalan lebih singkat.

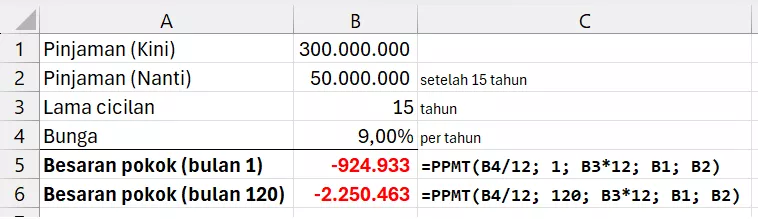

Simulasi KPR Balloon Payment

Andi membeli rumah dengan skema KPR balloon payment. Pinjaman adalah sebesar Rp 300.000.000 dengan tenor 15 tahun, dan bunga 9% per tahun. Andi berharap setelah 15 tahun, saldo belum terbayar setinggi-tingginya adalah Rp 50.000.000.

Berapakah pembayaran pokok di bulan pertama?

- pv = 300000000

- fv = 50000000

- nper = 15*12 bulan

- rate = 9%/12 per bulan

=PPMT(B4/12; 1; B3*12; B1; B2)Rumus mengembalikan -924.933.

Untuk mendapatkan pokok cicilan pada bulan ke-120:

=PPMT(B4/12; 120; B3*12; B1; B2)Rumus mengembalikan -2.250.463.

Perbandingan ini menunjukkan bagaimana porsi pokok meningkat seiring waktu.

Masalah Umum Saat Menggunakan Rumus PPMT dan Solusinya

| Masalah | Penyebab | Solusi |

| Hasil positif padahal harusnya negatif | Salah tanda arus kas | Gunakan negatif untuk uang keluar |

| Hasil terlalu besar atau kecil | Salah periode bunga atau type | Sesuaikan rate dan type |

| Periode salah | Nilai per tidak sesuai | Pastikan per berada dalam rentang 1 sampai nper |

| Error #NUM! | Parameter tidak memungkinkan | Periksa pv, fv, atau pmt |

Perbandingan PPMT vs PMT vs IPMT

| Fungsi | Kegunaan |

| PPMT | Menghitung porsi pokok cicilan |

| IPMT | Menghitung porsi bunga cicilan |

| PMT | Menghitung total cicilan per periode |

Kesimpulan

Fungsi PPMT adalah alat penting untuk memahami bagaimana cicilan pinjaman terbagi antara pokok dan bunga. Dengan menguasai PPMT, kita dapat:

- membaca struktur cicilan dengan lebih jelas

- membuat jadwal amortisasi profesional

- menghitung sisa pinjaman secara akurat

- menganalisis pinjaman KPR, kendaraan, atau modal usaha

Dengan PPMT, kita dapat memahami dinamika pembayaran pinjaman dan membuat keputusan finansial yang lebih cerdas.