Dalam dunia keuangan, memahami tingkat bunga adalah dasar dari setiap keputusan finansial yang sehat. Baik untuk menghitung cicilan pinjaman, menilai keuntungan investasi, atau merencanakan tabungan jangka panjang, kita pasti pernah bertanya:

- “Berapa bunga efektif yang saya bayar?”

- “Berapa tingkat pengembalian investasi saya?”

- “Jika saya menabung sekian per bulan, berapa bunga yang dibutuhkan untuk mencapai target?”

Excel menyediakan fungsi RATE, alat yang tepat untuk menghitung tingkat bunga per periode berdasarkan arus kas masuk dan keluar. Dengan memahami RATE, kita dapat membuat keputusan finansial yang lebih cerdas, terukur, dan realistis.

File: fungsi-rate-excel.xlsx

Apa Itu Fungsi RATE di Excel?

Fungsi RATE digunakan untuk menghitung tingkat bunga per periode berdasarkan parameter finansial seperti jumlah periode, pembayaran berkala, nilai saat ini, nilai masa depan, dan waktu pembayaran.

RATE menjawab pertanyaan penting seperti:

- Bunga efektif pinjaman

- Tingkat pengembalian investasi

- Bunga yang dibutuhkan untuk mencapai target tabungan

RATE bekerja berdasarkan cash flow sign convention, di mana uang keluar ditandakan sebagai angka negatif dan uang masuk sebagai angka positif.

Sintak Fungsi RATE di Excel

Sintak

RATE(nper; pmt; pv; [fv]; [type]; [guess])

Keterangan:

- nper (wajib): Jumlah total periode (bulanan, triwulanan, tahunan, dan lainnya).

- pmt (wajib): Pembayaran per periode.

- pv (wajib): Nilai saat ini, misalnya jumlah pinjaman.

- fv (opsional): Nilai masa depan yang diinginkan (default = 0).

- type (opsional): Jadwal pembayaran:

- 0 = akhir periode (default)

- 1 = awal periode.

- guess (opsional): Estimasi tingkat bunga.

Contoh Rumus RATE di Excel

Menghitung Bunga Pinjaman

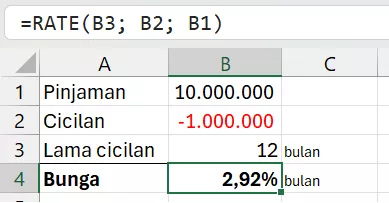

Andi meminjam Rp 10.000.000 dan mencicil Rp 1.000.000 per bulan selama 12 bulan.

Berapa tingkat bunga per bulan?

=RATE(12; -1000000; 10000000)Di mana:

- nper = 12

- pmt = -1000000

- pv = 10000000

Dengan menggunakan referensi cell, rumus menjadi seperti berikut:

=RATE(B3; B2; B1)Rumus mengembalikan 2,92%.

Agar rumus mengembalikan bunga tahunan, kalikan hasilnya dengan 12.

=RATE(B3; B2; B1)*12

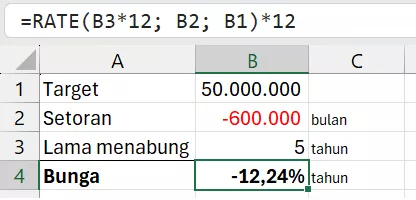

Menghitung Bunga Tabungan

Andi ingin memiliki Rp 50.000.000 dalam 5 tahun, dengan menabung Rp 600.000 per bulan.

Berapa bunga tahunan yang diperlukan?

- pv = 50000000

- pmt = -600000 per bulan

- nper = 5*12 bulan

=RATE(B3*12; B2; B1)*12Rumus mengembalikan -12,24%.

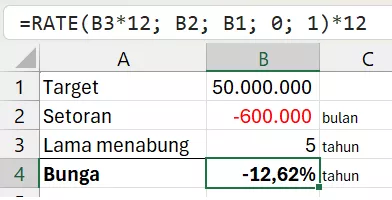

Pembayaran di Awal Periode

Dengan mengambil contoh sebelumnya, Andi menginginkan setoran dilakukan di awal periode, alih-alih akhir.

Jika Andi membayar di awal periode, maka type = 1.

=RATE(B3*12; B2; B1; 0; 1)*12Rumus mengembalikan -12,62% karena bunga berjalan lebih lama.

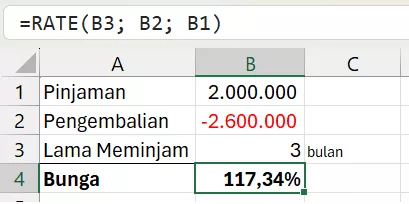

Menilai Bunga Pinjaman Online

Andi meminjam Rp 2.000.000 dan harus mengembalikan Rp 2.600.000 dalam 3 bulan.

Berapa bunga yang diperoleh Andi?

Berdasarkan contoh kasus, maka:

- pv = 2000000

- pmt = -2600000

- nper = 3 bulan

=RATE(B3; B2; B1)Rumus mengembalikan 117,34% (mengejutkan, yah—bunga efektif memang bisa sangat tinggi).

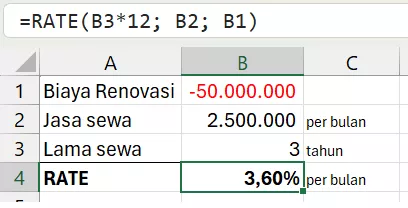

Tingkat Pengembalian Jasa Sewa

Andi mengeluarkan Rp 50.000.000 untuk renovasi apartemen, lalu menyewakannya sebesar Rp 2.500.000 per bulan selama 3 tahun.

Berapa bunga tingkat pengembalian penyewaan apartemen?

Berdasarkan contoh kasus, maka:

- pv = -50000000

- pmt = 2500000

- nper = 3*12

=RATE(B3*12; B2; B1)Penyewaan memiliki tingkat pengembalian sebesar 3.6% per bulan.

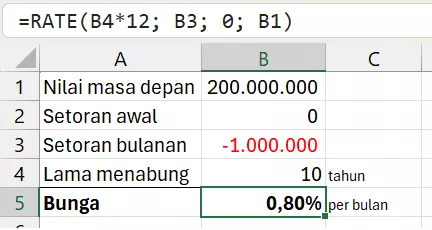

Data Pendidikan Anak

Andi merencanakan investasi untuk data pendidikan anak. Harapannya, investasi tersebut bernilai Rp 200.000.000 setelah 10 tahun, dengan setoran tabungan sebesar Rp 1.000.000 per bulan, tanpa investasi awal.

Berapa bunga yang diperoleh Andi?

- pv = 0

- pmt = 1000000

- fv = 200000000

- nper = 10*12 bulan

=RATE(B4*12; B3; 0; B1)Andi memperoleh bunga 0,80% per bulan atau 9,58% per tahun.

Kesalahan Umum Saat Menggunakan RATE

| Masalah | Penyebab | Solusi |

|---|---|---|

| Hasil tidak masuk akal | Salah tanda nilai arus kas | Gunakan angka negatif untuk uang keluar dan positif untuk uang masuk |

| Periode tidak sesuai dengan frekuensi arus kas | Salah periode bunga | Sesuaikan bunga berdasarkan periodenya |

| fv diabaikan | Mengabaikan nilai masa depan (fv) | Isikan nilai masa depan jika memang ada |

| Error #NUM! | Excel tidak menemukan bunga yang cocok | Berikan estimasi untuk guess. |

Perbandingan RATE vs NPER vs PMT vs FV

| Fungsi | Kegunaan |

| RATE | Menghitung tingkat bunga |

| NPER | Menghitung jumlah periode |

| PMT | Menghitung cicilan per periode |

| FV | Menghitung nilai masa depan |

| PV | Menghitung nilai sekarang |

Penutup

Fungsi RATE adalah alat penting untuk memahami tingkat bunga dalam berbagai skenario finansial—mulai dari pinjaman, tabungan, investasi, hingga simulasi perencanaan keuangan. Dengan memahami sintak, contoh penggunaan, dan kesalahan umum, kita dapat membuat keputusan finansial yang lebih cerdas dan terukur.